সিএমএসএমই ও কৃষি ঋণে প্রভিশনিং হার কমিয়ে ০.৫০ শতাংশ নির্ধারণ

বাংলাদেশ ব্যাংকের নতুন সার্কুলার;

সিএমএসএমই ও কৃষি খাতে ঋণ প্রবাহ বাড়াতে বাংলাদেশ ব্যাংকের উদ্যোগ।

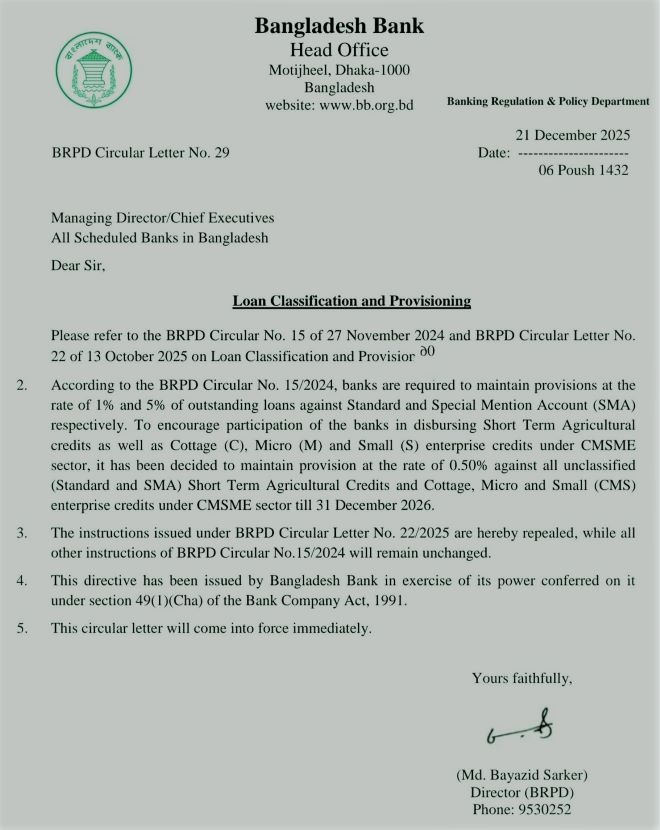

টুইট প্রতিবেদক: কুটির, মাইক্রো, ছোট ও মাঝারি উদ্যোক্তা (সিএমএসএমই) এবং স্বল্পমেয়াদি কৃষি ঋণে ব্যাংকগুলোর জন্য প্রভিশনিং হার উল্লেখযোগ্যভাবে কমিয়েছে বাংলাদেশ ব্যাংক। নতুন সার্কুলার অনুযায়ী, এসব ঋণের বিপরীতে প্রভিশনিং হার কমিয়ে ০.৫০ শতাংশ নির্ধারণ করা হয়েছে।

এর মাধ্যমে ব্যাংকগুলোকে সিএমএসএমই ও কৃষি খাতে ঋণ বিতরণে আরও উৎসাহিত করার উদ্যোগ নেওয়া হয়েছে।

বাংলাদেশ ব্যাংকের ব্যাংকিং রেগুলেশন অ্যান্ড পলিসি ডিপার্টমেন্ট (বিআরপিডি) থেকে রোববার (২১ ডিসেম্বর) জারি করা সার্কুলার লেটার নং–২৯ অনুযায়ী, দেশের সব তফসিলি ব্যাংককে এই নতুন প্রভিশনিং হার অনুসরণ করতে বলা হয়েছে। সার্কুলারটি তাৎক্ষণিকভাবে কার্যকর হয়েছে এবং এটি ৩১ ডিসেম্বর ২০২৬ পর্যন্ত বলবৎ থাকবে।

কোন ঋণে কত প্রভিশন?

সার্কুলারে বলা হয়েছে, অশ্রেণিকৃত (স্ট্যান্ডার্ড ও স্পেশাল মেনশন অ্যাকাউন্ট–এসএমএ), স্বল্পমেয়াদি কৃষি ঋণ এবং সিএমএসএমই খাতের কুটির, মাইক্রো ও ছোট উদ্যোক্তাদের ঋণের ক্ষেত্রে, মাত্র ০.৫০ শতাংশ হারে প্রভিশন সংরক্ষণ করতে হবে।

এর আগে বিদ্যমান নিয়মে স্ট্যান্ডার্ড ঋণের বিপরীতে ১ শতাংশ এবং এসএমএ ঋণের জন্য ৫ শতাংশ প্রভিশন রাখতে হতো। নতুন সিদ্ধান্তে এই দুটি গুরুত্বপূর্ণ খাতে ব্যাংকগুলোর প্রভিশনিং ব্যয় উল্লেখযোগ্যভাবে কমে আসবে।

পূর্ববর্তী নির্দেশনার আলোকে সিদ্ধান্ত

বিআরপিডি জানায়, এই সিদ্ধান্ত নেওয়া হয়েছে বিআরপিডি সার্কুলার নং–১৫/২০২৪ (২৭ নভেম্বর ২০২৪) এবং বিআরপিডি সার্কুলার লেটার নং–২২/২০২৫ (১৩ অক্টোবর ২০২৫)-এর আলোকে। সার্কুলার লেটার নং–২২/২০২৫-এর নির্দেশনাগুলো পুনর্ব্যক্ত করা হয়েছে এবং অন্যান্য বিদ্যমান নির্দেশনা অপরিবর্তিত থাকবে।

কেন এই সিদ্ধান্ত?

বাংলাদেশের অর্থনীতিতে সিএমএসএমই খাত অত্যন্ত গুরুত্বপূর্ণ। এই খাত দেশের কর্মসংস্থানের বড় অংশ সৃষ্টি করে এবং জিডিপিতে উল্লেখযোগ্য অবদান রাখে। তবে তুলনামূলক বেশি ঝুঁকি ও উচ্চ প্রভিশনিং হারের কারণে অনেক ব্যাংক এই খাতে ঋণ বিতরণে অনীহা প্রকাশ করে থাকে।

একইভাবে কৃষি খাতে স্বল্পমেয়াদি ঋণের চাহিদা বেশি হলেও ঝুঁকি বিবেচনায় ব্যাংকগুলো সতর্ক অবস্থান নেয়। প্রভিশনিং হার কমানোর ফলে ব্যাংকগুলোর আর্থিক চাপ কমবে এবং তারা এসব খাতে আরও বেশি ঋণ বিতরণে আগ্রহী হবে বলে মনে করছে কেন্দ্রীয় ব্যাংক।

বাংলাদেশ ব্যাংকের একজন জ্যেষ্ঠ কর্মকর্তা (নাম প্রকাশে অনিচ্ছুক) বলেন, “এই সিদ্ধান্তের মাধ্যমে সিএমএসএমই ও কৃষি খাতে ঋণ প্রবাহ বাড়বে। এতে ক্ষুদ্র উদ্যোক্তা ও কৃষকদের অর্থায়ন সহজ হবে এবং সামগ্রিক অর্থনৈতিক পুনরুদ্ধারে ইতিবাচক ভূমিকা রাখবে।”

সম্ভাব্য প্রভাব

ক্ষুদ্র উদ্যোক্তা ও কৃষকদের ঋণ প্রাপ্তি সহজ হবে, কর্মসংস্থান বৃদ্ধি পাবে, গ্রামীণ অর্থনীতি আরও চাঙ্গা হবে।

প্রভিশনিং ব্যয় কমায় ব্যাংকগুলোর মুনাফা বাড়তে পারে । তবে ঋণ ঝুঁকি ব্যবস্থাপনায় বাড়তি সতর্কতা প্রয়োজন হবে।

এই সিদ্ধান্ত বাংলাদেশ ব্যাংকের সাম্প্রতিক মাস্টার সার্কুলার বিআরপিডি ১৫/২০২৪-এর সঙ্গে সামঞ্জস্যপূর্ণ, যেখানে আন্তর্জাতিক মানদণ্ড বেসেল–৩ ও আইএফআরএস–৯ অনুসরণ করে ঋণ শ্রেণিকরণ ও ঝুঁকি ব্যবস্থাপনা আরও কঠোর করা হয়েছে।

সার্কুলারটি ব্যাংক কোম্পানি অ্যাক্ট, ১৯৯১-এর ধারা ৪৯(১)(ছ)-এর ক্ষমতাবলে জারি করা হয়েছে। এতে স্বাক্ষর করেন বাংলাদেশ ব্যাংকের ব্যাংকিং রেগুলেশন অ্যান্ড পলিসি ডিপার্টমেন্টের পরিচালক মো. বায়জিদ সরকার।